2803 จำนวนผู้เข้าชม |

ใกล้เกษียณจะวางแผนทำประกันบำนาญแบบไหนดี

สำหรับคนอายุ 50-55 ปี แนะนำประกันบำนาญที่จ่ายเบี้ย 5 ปี เพื่อเน้นรับเงินบำนาญสูง หากอายุเข้าใกล้วัยเกษียณมากๆ เช่น อายุตั้งแต่ 56 ปีขึ้นไป จะวางแผนเกษียณด้วยประกันบำนาญแบบชำระเบี้ยงวดเดียว และรับเงินบำนาญปีถัดไป

สำหรับคนอายุ 50-55 ปี แนะนำประกันบำนาญที่จ่ายเบี้ย 5 ปี เพื่อเน้นรับเงินบำนาญสูง หากอายุเข้าใกล้วัยเกษียณมากๆ เช่น อายุตั้งแต่ 56 ปีขึ้นไป จะวางแผนเกษียณด้วยประกันบำนาญแบบชำระเบี้ยงวดเดียว และรับเงินบำนาญปีถัดไป

ปัจจัยในการเลือกแบบประกันบำนาญ

คำนวณเงินที่จำเป็นต้องใช้หลังเกษียณจากรายจ่ายในปัจจุบัน บวกด้วยค่าเงินเฟ้อ

คำนวณเงินที่จำเป็นต้องใช้หลังเกษียณจากการประมาณ 50-70% ของรายได้ในปัจจุบัน แล้วให้เพิ่มขึ้นเรื่อยๆ จนถึงรายได้ในปีที่เกษียณ

เลือกด้วยการดูจำนวนปีที่ต้องการลดหย่อนภาษีให้สอดคล้องกับจำนวนปีที่ชำระเบี้ย

กลุ่มอายุ 50-55 ปี

ทำแบบประกัน รีเทิร์น รีไทร์ 8505 (บำนาญลดหย่อนได้) เบี้ย 5 งวด กลุ่มอายุ 56 ปีขึ้นไป

ทำแบบประกัน เมืองไทย 8501 (บำนาญลดหย่อนได้) เบี้ย 1 งวด รับบำนาญปีถัดไป

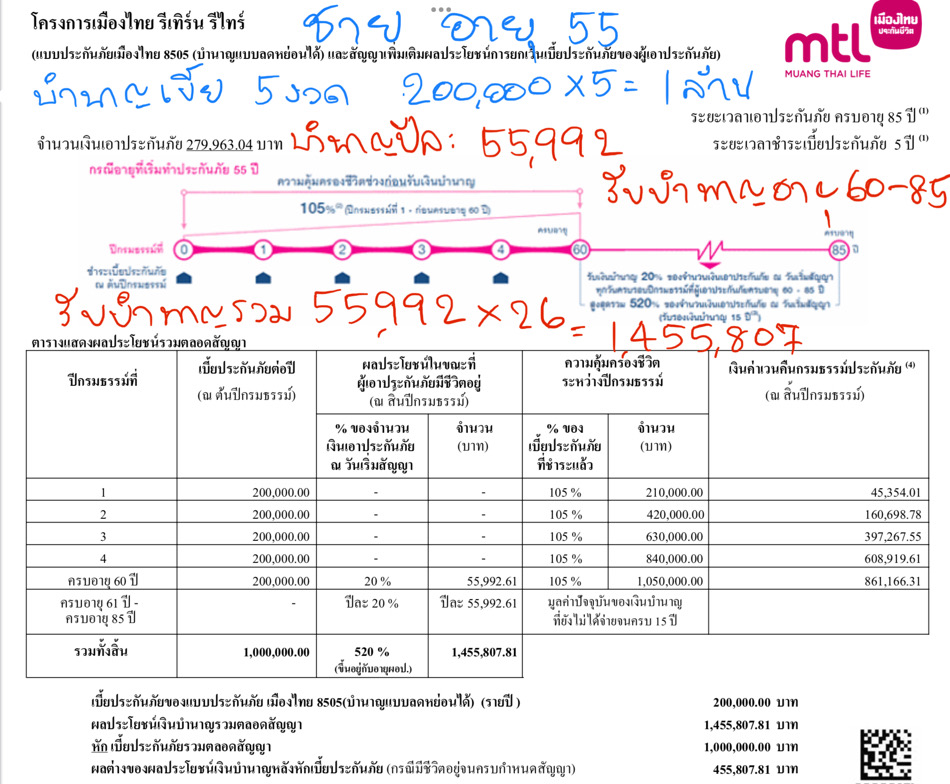

ตัวอย่าง ชาย อายุ 55 ทำแบบเบี้ย 5 งวด

ㆍ ต้องการวางแผนเกษียณ และ เบี้ยที่ต้องการใช้สิทธิลดหย่อนภาษี ปีละ 200,000

ㆍ วางแผนดอทคอมแนะนำแบบประกัน รีเทิร์น รีไทร์ 8505 (บำนาญลดหย่อนได้)

ㆍ ชำระเบี้ย 5 ปี ปีละ 200,000 รวมเป็นเงิน 1,000,000

ㆍ ได้ทุนประกันหรือจำนวนเงินเอาประกัน 279,963 ซึ่งเป็นตัวเลขที่นำไปคำนวณเงินบำนาญที่จะได้รับเมื่อเกษียณ

ㆍ รับบำนาญปีละ 12%ของทุนประกัน คือ 12% x 279,963 = 55,992

ㆍ เริ่มรับบำนาญตั้งแต่อายุ 60 ถึง 85 เป็นเวลา 26 ปี

ㆍ หากอยู่ถึงสิ้นสุดสัญญา จะได้รับเงินรวม 55,992 x 26 = 1,455,807

ㆍ หากเสียชีวิตในช่วงก่อนรับเงินบำนาญ จะได้ความคุ้มครองชีวิต 105% ของเบี้ยประกันที่ชำระไปแล้ว เช่น เสียชีวิตในปีกรมธรรม์ที่ 4 เมื่อชำระเบี้ยแล้ว 200,000 x 4 = 800,000 ผู้รับผลประโยชน์จะได้รับเงิน 105% ของ 800,000 = 840,000 บวกกับผลประโยชน์ที่ได้ประหยัดภาษีจากการใช้สิทธิลดหย่อนไปแล้ว

ㆍ หากเสียชีวิตในช่วงที่รับเงินบำนาญไปแล้ว จะได้รับความคุ้มครองชีวิต เท่ากับมูลค่าปัจจุบันของเงินบำนาญที่ยังไม่ได้รับมาจนครบ 15 ปี (หมายความว่า เอาเงินบำนาญต่อปี มาคูณกับ 15 แล้วหักด้วยเงินบำนาญที่รับไปแล้ว เหลือเท่าไหร่ มาคิดเป็นมูลค่าในปัจจุบัน เพราะแทนที่จะได้รับปีละครั้ง ผู้รับผลประโยชน์จะได้รับเงินทุกปีที่เหลือนี้เป็นเงินก้อนเดียว จึงต้องมีการคำนวณเงินในอนาคตเป็นเงินในปัจจุบัน) บวกกับผลประโยชน์ที่ได้ประหยัดภาษีจากการใช้สิทธิลดหย่อนไปแล้ว

สรุป

กรณีถือกรมธรรม์จนสิ้นสุดสัญญา จ่าย 1,000,000 รับ 1,455,807

===================

(แบบประกัน 8505 นี้ปิดการขายชั่วคราว ข้อมูลจะยังคงมีไว้ที่หน้าเว็บนี้ เพื่อเป็นข้อมูลให้ลูกค้าเก่าที่ทำแบบประกันนี้ไปแล้ว)

ปัจจุบันเป็นแบบเฟล็กซี่ รีไทร์ 90/5 สอบถามเบี้ยอายุเฉพาะคุณได้ที่ ณภัชชา พงศ์วัฒนกิจกุล ตัวแทนประกันชีวิตตำแหน่งผู้จัดการ คุณวุฒิ MDRT2021-2025

ฟรี…บริการออกแบบประกันของคุณความความต้องการ เพียงแจ้งชื่อ อายุ เพศ แบบประกัน สามารถกำหนดเบี้ยที่จะจ่ายและเงินที่จะรับแต่ละปี ส่งมาที่

แอดไลน์ : 0849290088 หรือคลิก https://line.me/ti/p/S4ZgdTCQoS

===================

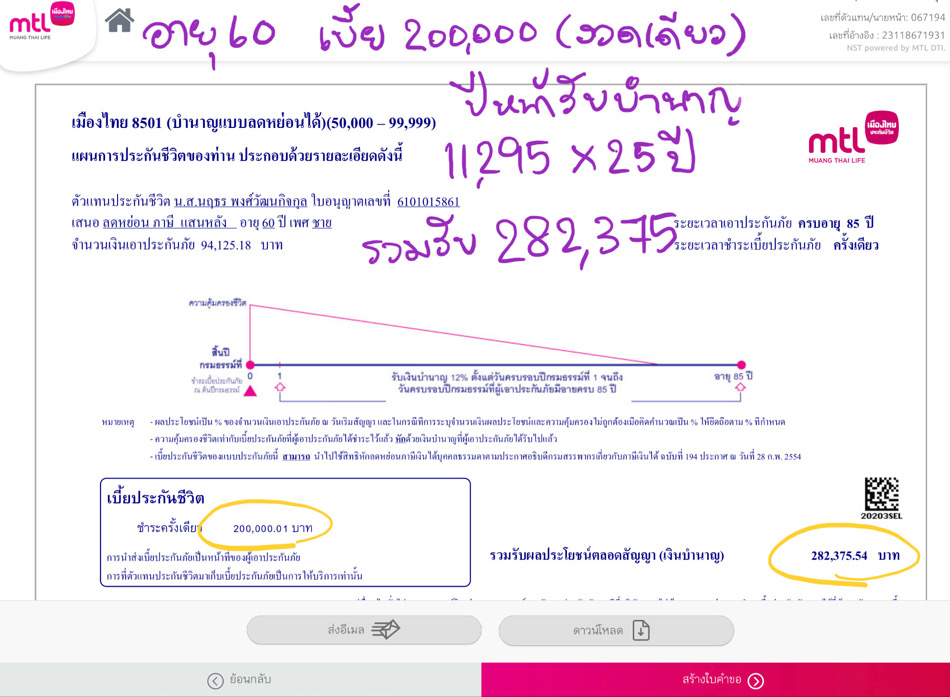

ตัวอย่าง ชาย อายุ 60 ทำแบบเบี้ยงวดเดียว รับบำนาญปีถัดไป

ㆍ ต้องการวางแผนเกษียณ และ เบี้ยที่ต้องการใช้สิทธิลดหย่อนภาษี ปีนี้ 200,000

ㆍ วางแผนดอทคอมแนะนำแบบประกัน 8501 (บำนาญลดหย่อนได้)

ㆍ ชำระเบี้ย 1 ปี 200,000

ㆍ ได้ทุนประกันหรือจำนวนเงินเอาประกัน 94,125 ซึ่งเป็นตัวเลขที่นำไปคำนวณเงินบำนาญที่จะได้รับเมื่อเกษียณ

ㆍ รับบำนาญปีละ 12%ของทุนประกัน คือ 12% x 94,125 = 11,295

ㆍ เริ่มรับบำนาญตั้งแต่ปีถัดไป เช่นตามตัวอย่างทำประกันตอนอายุ 60 ก็จะเริ่มรับบำนาญอายุ 61 ถึง 85 เป็นเวลา 25 ปี

ㆍ หากอยู่ถึงสิ้นสุดสัญญา จะได้รับเงินรวม 11,295 x 25 = 282,375

ㆍ หากเสียชีวิตระหว่างสัญญา จะได้ความคุ้มครองชีวิต เท่ากับเบี้ยประกันที่ชำระไปแล้ว หักด้วยเงินบำนาญที่รับไปแล้ว (มีค่าเท่ากับ ได้เบี้ยที่จ่ายไปแล้วคืนทั้งหมดนั่นเอง ก็คือได้ผลประโยชน์เท่ากับภาษีที่ใช้สิทธิลดหย่อนไปแล้ว)

สรุป

กรณีถือกรมธรรม์จนสิ้นสุดสัญญา

จ่าย 200,000

รับ 282,375

สอบถาม เช็คเบี้ย หรือปรึกษาการวางแผนประกัน

ณภัชชา พงศ์วัฒนกิจกุล, CFP®, MDRT2021-2023

Tel&Line : 0849290088 หรือคลิกที่นี่ https://line.me/ti/p/S4ZgdTCQoS

ตัวแทนประกันชีวิต ตำแหน่งผู้จัดการขาย AAA เมืองไทยประกันชีวิต เลขที่ใบอนุญาต 5401078254

นักวางแผนการเงิน คุณวุฒิ CFP (Certified Financial Planner) เลขที่ CFPTH190000029

ผู้วางแผนการลงทุน IP License และ ผู้แนะนำการลงทุน IC License เลขที่ 086641

Facebook คลิก : วางแผนดอทคอม

Tiktok คลิก : www.tiktok.com/@wangpaan.com

อย่าลืมกด Like, Follow และ Subscribe จะได้ไม่พลาดข่าวสารสำคัญจากพี่แผนนะครับ...