3205 จำนวนผู้เข้าชม |

ลดหย่อนภาษีด้วยประกันบำนาญ

ในการลดหย่อนภาษีต้องดูว่าเรามีประกันแบบสามัญหรือประกันชีวิตทั่วไป กับประกันสุขภาพ ซึ่งใช้ลดหย่อนภาษีแบบแสนแรกไปแล้วหรือยัง ถ้ายังไม่มีเลย ประกันบำนาญซึ่งใช้สิทธิ์ลดหย่อนภาษีแบบ 2 แสนหลัง ก็สามารถใช้สิทธิ์ลดหย่อนภาษีในส่วนของแสนแรกได้ด้วย

ดังนั้น ประกันบำนาญจะลดหย่อนภาษีได้สูงสุด 300,000 บาท

ประกันบำนาญแบบไหนจะให้เงินบำนาญมากกว่ากัน

สมมติ ผู้มารับคำปรึกษาวันนี้ เป็นหญิงอายุ 45 มีประกันอื่นอยู่ก่อนแล้ว จึงต้องการเบี้ยประกันที่จะใช้สำหรับลดหย่อนภาษี 150,000 บาทต่อปี โดยทำแบบที่ต้องชำระเบี้ยถึงอายุ 59 เพื่อใช้สิทธิ์ลดหย่อนภาษีปีละ 150,000 ทุกปีจนถึงเกษียณ

ต้องการให้เปรียบเทียบแบบประกัน 2 แบบ

1. เมืองไทย 8560 จี15 (บำนาญลดหย่อนได้)

2. เมืองไทย 9960 (บำนาญลดหย่อนได้)

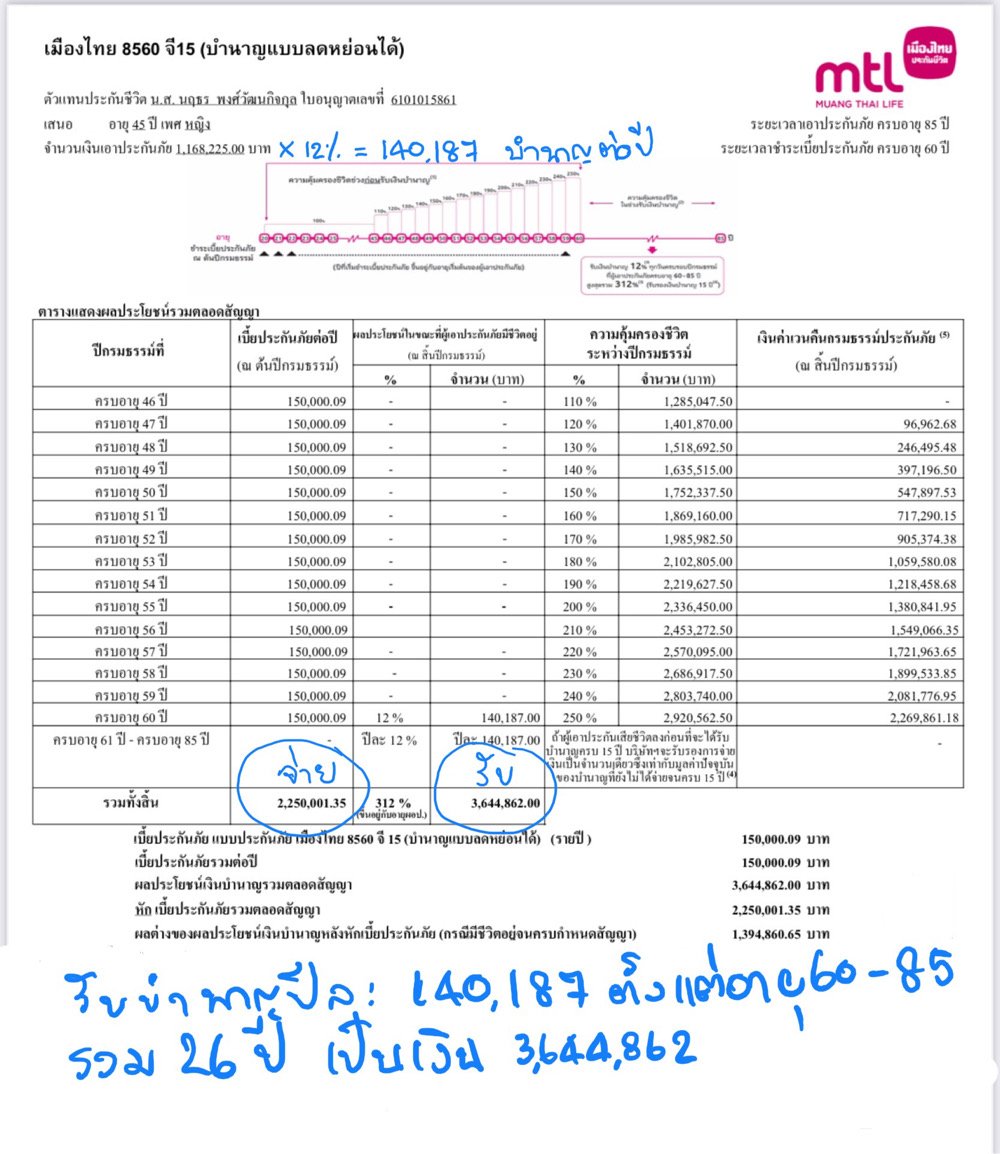

เมืองไทยบำนาญ 8560 จี15

เมืองไทยบำนาญ 8560 จี15

ก่อนเกษียณ

จ่ายเบี้ยปีละ 150,000

ตั้งแต่ปีนี้อายุ 45 ถึงก่อนเกษียณคืออายุ 59

รวม 15 ปี เป็นเงิน 2,250,000

หลังเกษียณ

รับบำนาญปีละ 140,187 ต่อปี

(คำนวณจาก 12% ของทุนประกัน = 1,168,225 x 12% = 140,187)

ตั้งแต่อายุ 60 ถึงอายุ 85 รวม 26 ปี

รวมรับเงินทั้งหมด 3,644,862 บาท

ประกันบำนาญลดหย่อนได้สูงสุด 300,000

กรณีที่ยังไม่มีประกันอื่นที่ใช้ลดหย่อนในแสนแรก

ประกันบำนาญจะใช้สิทธิ์ลดหย่อนได้สูงสุด 300,000

คือ ลดหย่อนภาษีแบบ 2 แสนหลัง บวกกับลดหย่อนแบบแสนแรกได้ด้วย

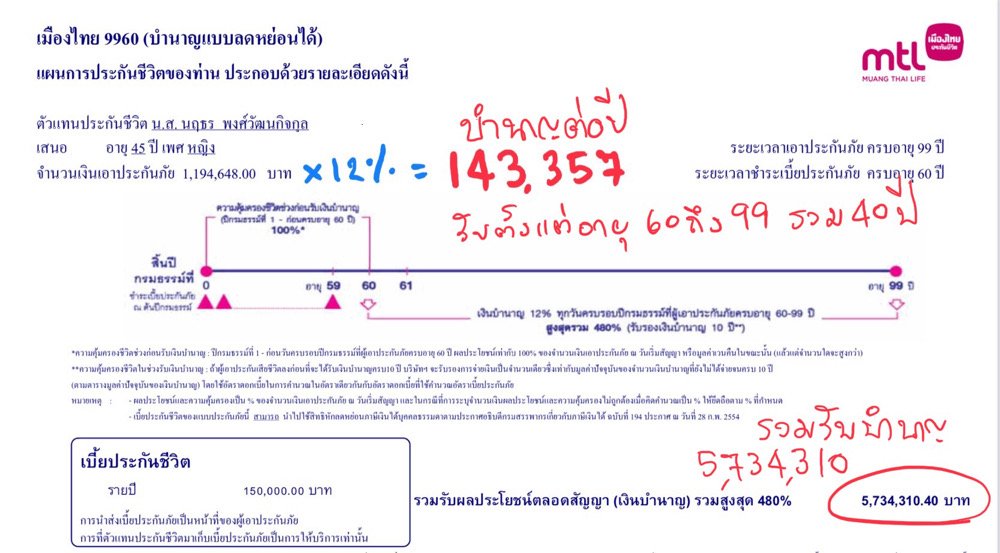

เมืองไทยบำนาญ 9960

สมมติ ผู้มารับคำปรึกษาวันนี้ เป็นหญิงอายุ 45 มีประกันอื่นอยู่ก่อนแล้ว จึงต้องการเบี้ยประกันที่จะใช้สำหรับลดหย่อนภาษี 150,000 บาทต่อปี โดยทำแบบที่ต้องชำระเบี้ยถึงอายุ 59 เพื่อใช้สิทธิ์ลดหย่อนภาษีปีละ 150,000 ทุกปีจนถึงเกษียณ

ก่อนเกษียณ

จ่ายเบี้ยปีละ 150,000

ตั้งแต่ปีนี้อายุ 45 ถึงก่อนเกษียณคืออายุ 59

รวม 15 ปี เป็นเงิน 2,250,000

หลังเกษียณ

รับบำนาญปีละ 143,357 ต่อปี

(คำนวณจาก 12% ของทุนประกัน = 1,194,648 x 12% = 143,357)

ตั้งแต่อายุ 60 ถึงอายุ 99 รวม 40 ปี

รวมรับเงินทั้งหมด 5,734,310 บาท

ตารางเปรียบเทียบการจ่ายและรับเงิน ประกันบำนาญ 9960 กับ 8560 จี15จะเห็นว่า แบบ 9960 จะได้บำนาญต่อปีมากกว่า และได้บำนาญรวมตลอดสัญญามากกว่า ทั้งๆ ที่จ่ายเบี้ยเท่ากัน และใช้สิทธิ์ลดหย่อนภาษีเท่ากัน

ตารางเปรียบเทียบการจ่ายและรับเงิน ประกันบำนาญ 9960 กับ 8560 จี15จะเห็นว่า แบบ 9960 จะได้บำนาญต่อปีมากกว่า และได้บำนาญรวมตลอดสัญญามากกว่า ทั้งๆ ที่จ่ายเบี้ยเท่ากัน และใช้สิทธิ์ลดหย่อนภาษีเท่ากัน

จุดที่แตกต่างกัน คือ แบบ 8560 จี15 การันตีการรับบำนาญขั้นต่ำ 15 ปี (กรณีเสียชีวิตก่อนรับบำนาญครบ 15 ปี ทายาทหรือผู้รับผลประโยชน์จะเป็นผู้รับเงินที่เหลือ) แบบ 9960 การันตีการรับบำนาญขั้นต่ำ 10 ปี (กรณีเสียชีวิตก่อนรับบำนาญครบ 10 ปี ทายาทหรือผู้รับผลประโยชน์จะเป็นผู้รับเงินที่เหลือ)

================

ฟรี…บริการออกแบบประกันและวางแผนเกษียณให้ความความต้องการ

เพียงแจ้งชื่อ อายุ เพศ แบบประกัน/ความคุ้มครองที่ต้องการ หรือ งบประมาณเบี้ยประกันต่อปี

แอดไลน์ : https://line.me/ti/p/S4ZgdTCQoS หรือ 0849290088

วางแผนดอทคอมจะส่งแบบประกันพร้อมเบี้ยและรายละเอียดให้ทางไลน์โดยเร็วที่สุดค่ะ...

สอบถาม เช็คเบี้ย หรือปรึกษาการวางแผนประกัน

ณภัชชา พงศ์วัฒนกิจกุล, CFP®, MDRT

ผู้จัดการขาย Triple A บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน)

นักวางแผนการเงิน คุณวุฒิ CFP (Certified Financial Planner)

ผู้วางแผนการลงทุน (IP License) และ ผู้แนะนำการลงทุน (IC License)

Line: https://line.me/ti/p/S4ZgdTCQoS

Facebook: Wangpaan

อย่าลืมกด Like, Follow และ Subscribe จะได้ไม่พลาดข่าวสารสำคัญจากพี่แผนนะครับ..