17171 จำนวนผู้เข้าชม |

D Health ได้ปิดการขายตั้งแต่ 25 มิถุนายน 2565 และเริ่มเป็น D Health Plus ตั้งแต่ 1 กรกฎาคม 2565 จึงขอเปรียบเทียบทั้ง 2 แบบนี้เพื่อให้ผู้ที่สนใจมีความเข้าใจและผู้ที่มีดีเฮลท์อยู่แล้ว อยากพิจารณาเปลี่ยนแผน โดยทางบริษัท เมืองไทยประกันชีวิต มีโปรโมชั่นในช่วงเปิดตัวแบบประกันดี เฮลท์ พลัส ในไม่กี่เดือนแรกนี้ มอบสิทธิให้ลูกค้าดีเฮลท์เก่า สามารถอัพแผนเป็นดีเฮลท์พลัสใหม่ได้โดยไม่ต้องตรวจสุขภาพและไม่ต้องมีระยะรอคอยใหม่

D Health Plus VS D Health

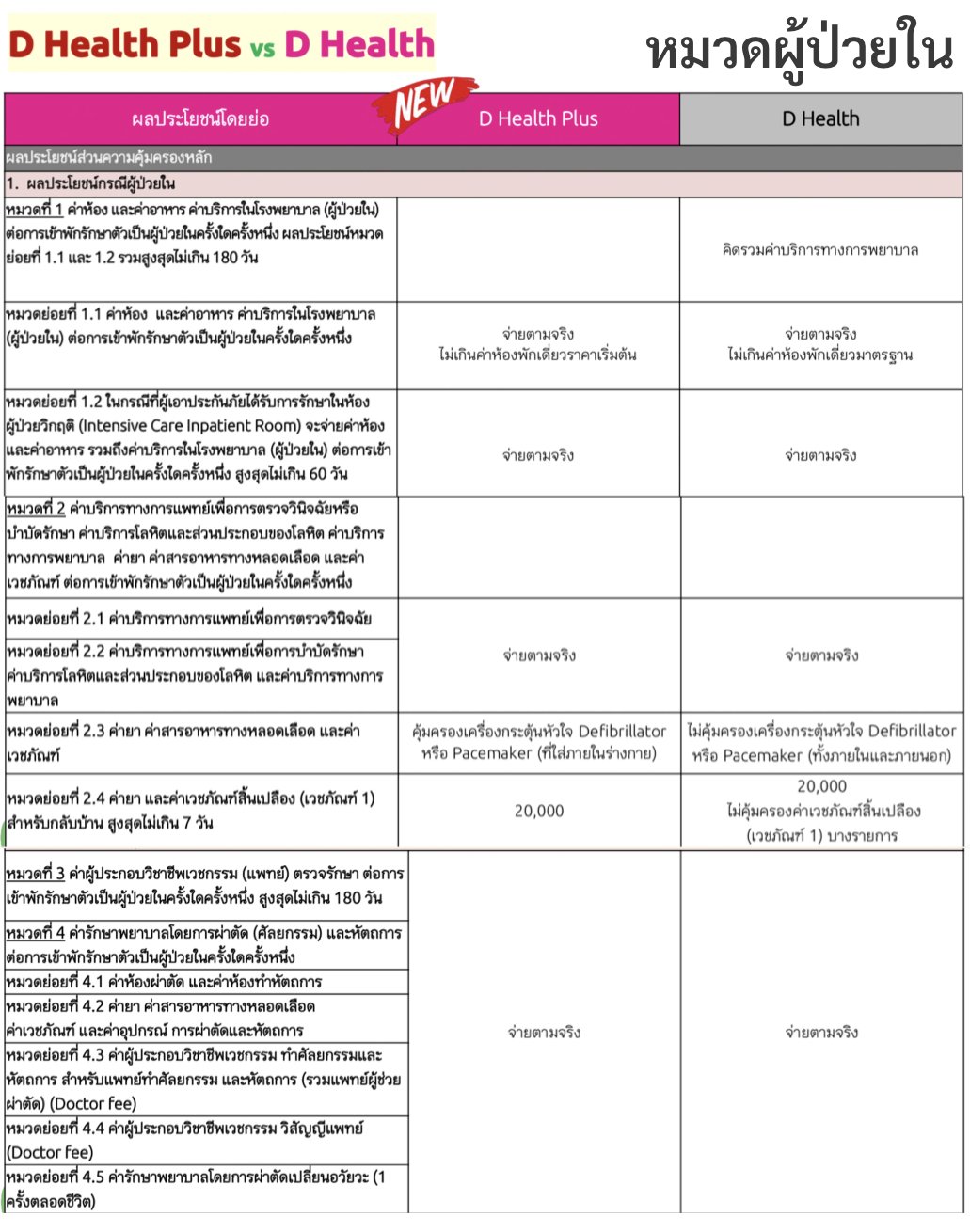

รูปที่ 1 เปรียบเทียบความคุ้มครองกรณีผู้ป่วยใน

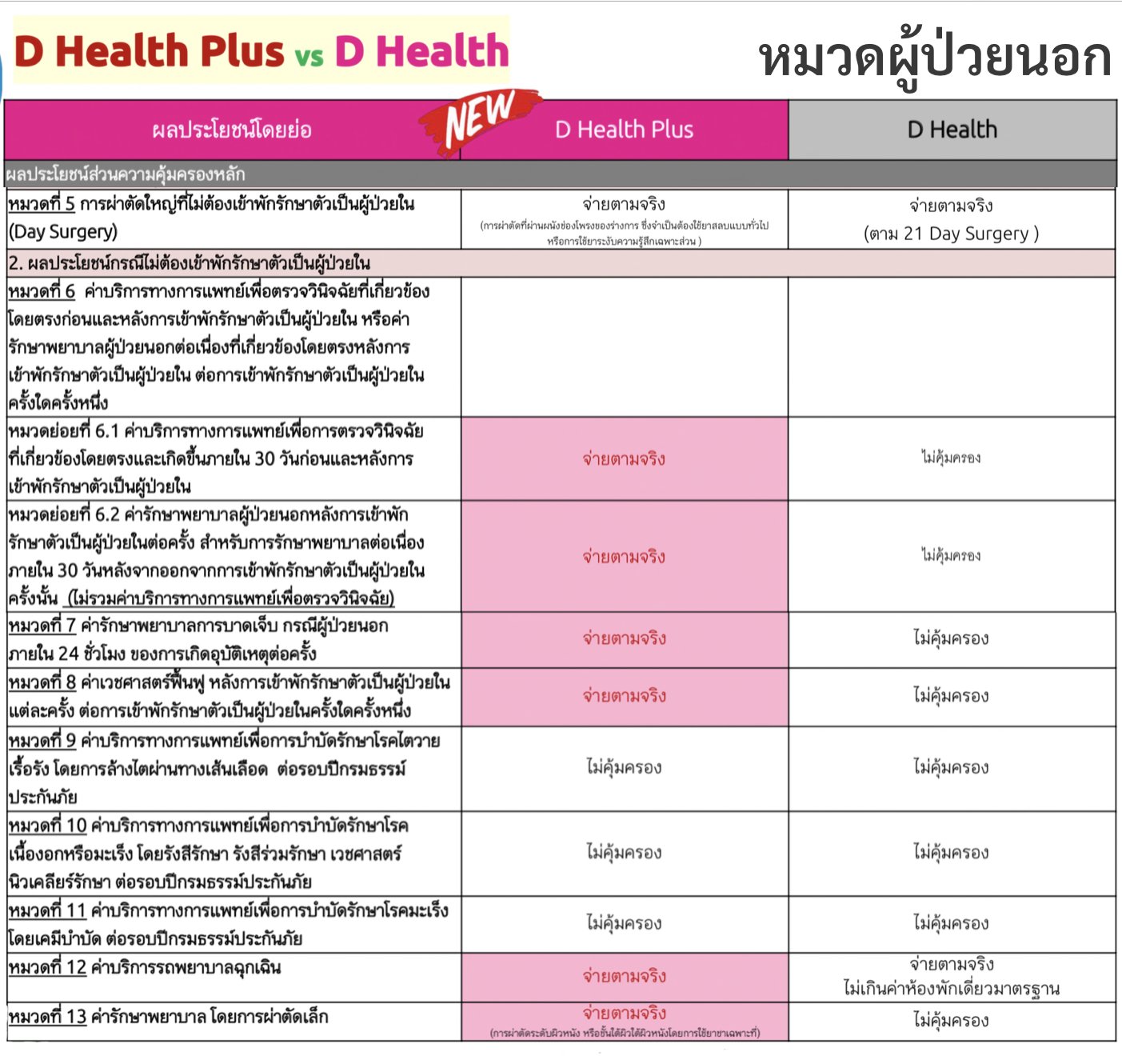

รูปที่ 2 เปรียบเทียบกรณีผู้ป่วยนอก

หมวดผู้ป่วยใน

ส่วนใหญ่จะคล้ายดีเฮลท์เดิม แต่มีจุดที่ต่างคือ

การเคลมค่าห้อง

ในดีเฮลท์เดิม คำว่าค่าห้องจะหมายรวมถึงค่าห้อง ค่าอาหาร ค่าบริการในโรงพยาบาล และค่าบริการทางการพยาบาล

แต่ในดีเฮลท์พลัสใหม่ คำว่าค่าห้อง หมายถึงเพียงค่าห้อง ค่าอาหาร ค่าบริการในโรงพยาบาลเท่านั้น ส่วนค่าบริการทางการพยาบาล จะย้ายไปคิดรวมกับค่ารักษาพยาบาล

การเคลมค่าเวชภัณฑ์

ดีเฮลท์เดิม

ค่าเครื่องกระตุ้นหัวใจ Defibrillator หรือ Pacemaker ที่ใส่ภายในร่างกาย จะเคลมไม่ได้

ดีเฮลท์พลัสใหม่ เคลมได้

ดีเฮลท์เดิม ในหมวดค่ายากลับบ้าน เคลมค่าเวชภัณฑ์สิ้นเปลือง หรือเวชภัณฑ์ 1 บางอย่างที่เอากลับไปใช้ที่บ้านไม่ได้

ดีเฮลท์พลัสใหม่ เคลมได้

หมวดผู้ป่วยนอก

หมวดผู้ป่วยนอก

ส่วนใหญ่จะเป็นความคุ้มครองที่เพิ่มเติมจากดีเฮลท์เดิม สิ่งที่เคลมได้โดยไม่ต้องแอดมิทได้แก่

การเคลมค่ารักษาอุบัติเหตุ

ดีเฮลท์เดิม

เคลมการรักษาอุบัติเหตุได้เฉพาะแบบผู้ป่วยใน (ผู้ป่วยนอกเคลมไม่ได้)

ดีเฮลท์พลัสใหม่

เคลมได้ทั้งแบบผู้ป่วยในและผู้ป่วยนอก แต่มีเงื่อนไข เมื่อเกิดอุบัติเหตุแล้วต้องไป รพ. ใน 24 ชั่วโมง และเคลมได้ใน 24 ชม. นี้เท่านั้น การไปหาหมอแบบ OPD ภายหลังจะเคลมไม่ได้

การเคลมค่าหาหมอผู้ป่วยนอกเพื่อวินิจฉัยก่อนและหลังการแอดมิท 30 วัน

ในดีเฮลท์เดิม เคลมไม่ได้

ดีเฮลท์พลัสใหม่ จะเคลมได้ในกรณีเป็นค่าตรวจวินิจฉัยก่อนและหลังการแอดมิทในน 30 วัน และเคลมค่า Follow up ได้หลังการแอดมิท 30 วัน

การเคลมค่าเวชศาสตร์ฟื้นฟูแบบผู้ป่วยนอกหลังแอดมิท

ในดีเฮลท์เดิม เคลมไม่ได้

ดีเฮลท์พลัสใหม่ จะเคลมได้ในกรณีที่ออกจากการนอน รพ. แล้วแต่ยังต้องมีการฟื้นฟูสภาพเพื่อให้ร่างกายกลับมามีประสิทธิภาพเหมือนเดิมอีกครั้ง ซึ่งรวมถึงค่ากายภาพบำบัด ค่าบริการกิจกรรมบำบัด ค่าผู้ประกอบวิชาชีพแพทย์เวชศาสตร์ฟื้นฟู ค่าเครื่องมือและเวชภัณฑ์ แต่ไม่รวมถึงจิตวิทยาคลินิก

การเคลมค่าผ่าตัดใหญ่และผ่าตัดเล็ก

ในดีเฮลท์เดิม จะเคลมได้เฉพาะกรณี Day Surgery 21 หัตถการ (ตามรายการด้านล่าง) ส่วนการผ่าตัดแบบไม่แอดมิทที่นอกเหนือจาก 21 อย่างนี้จะเคลมไม่ได้ รวมทั้งการผ่าตัดเล็กก็เคลมไม่ได้ด้วย

"การผ่าตัดใหญ่โดยไม่ต้องนอน รพ." หมายถึง การผ่าตัดที่ผ่านผนังช่องโพรงของร่างกาย ซึ่งจำเป็นต้องใช้ยาสลบแบบทั่วไป หรือการใช้ยาระงับความรู้สึกเฉพาะส่วน

"การผ่าตัดเล็กแบบผู้ป่วยนอก" หมายถึง การผ่าตัดระดับผิวหนัง หรือ ชั้นใต้ผิวหนัง โดยการใช้ยาชาเฉพาะที่

ซึ่งทั้งการผ่าตัดใหญ่และการผ่าตัดเล็ก เคลมได้ในดีเฮลท์พลัสใหม่

21 Day Surgery เป็นการผ่าตัดที่เคลมแบบไม่ต้องแอดมิท

1. การสลายนิ่ว (ESWL: Extracorporeal Shock Wave Liththotripsy)

2. การตรวจเส้นเลือดหัวใจโดยการฉีตสี (Coronary Angiogram / Cardiac Catheterization)

3. การผ่าตัดต้อกระจก (Extra Capsular Cataract Extraction with Intra Ocular Lens)

4. การผ่าตัตโดยการส่องกล้อง (Laparoscopic) ทุกชนิต

5. การตรวจโดยการส่องกล้อง (Endoscope) ทุกชนิต

6. การผ่าตัด หรือเจาะไซนัส (Sinus Operations)

7. การรักษาริดสีดวงทวาร์โดยการฉีตยาหรือผูก (Injection or Rubber Band Ligation)

8. การตัดก้อนเนื้อที่เต้านม (Excision Breast Mass)

9. การตัดชิ้นเนื้อจากกระดูก (Bone Biopsy)

10. การตัดชิ้นเนื้อเพื่อการวินิจฉัยจากอวัยวะใด ๆ (Tissue Biopsy)

11. การตัด (Amputation) นิ้วมือหรือนิ้วเท้า

12. การจัดกระดูกให้เข้าที่ (Manual Reduction)

13. การเจาะตับ (Liver Puncture/Liver Aspiration)

14. การเจาะไขกระดูก (Bone Marrow Asipiration)

15. การเจาะช่องเยื่อหุ้มไขสันหลัง (Lumbar Puncture)

16. การเจาะช่องเยื่อหุ้มปอต (Thoracen tesis/Pleuracentesis/Thoraclc Aspiration/Thoracic Paracentesis)

17. การเจาะช่องเยื่อบุช่องท้อง (Abdominal Paracentesis/Abdominal Tapping)

18. การขูตมตลูก (Curettage, Dilatation & Curettage, Fractional Curettage)

19. การตัดชั้นเนื้อจากปากมตลูก (Colposcope, Loop diathermy)

20. การรักษา Bartholin's Cyst (Marsupialization of Bartholin's Cyst)

21. การรักษาโรคด้วยรังสีแกมม่า (Gamma knife)

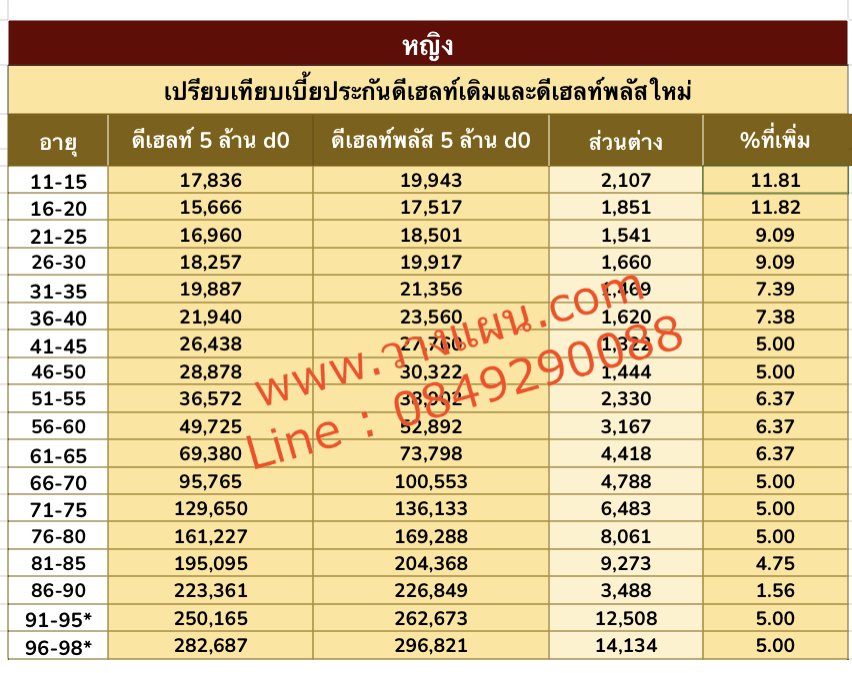

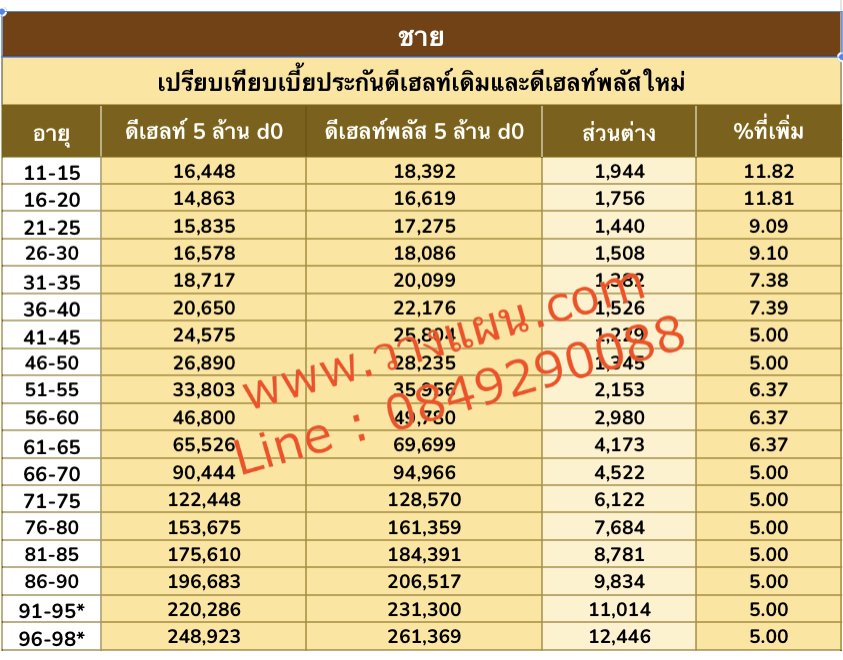

เปรียบเทียบเบี้ยประกัน

จะขอเทียบเบี้ยแผนวงเงิน 5 ล้าน แบบไม่มีจ่ายเองส่วนแรก (deduct 0) ซึ่งเป็นแบบยอดนิยมที่สุดของดีเฮลท์

หากต้องการทราบเบี้ยแผนอื่นๆ กรุณาสอบถามที่ https://line.me/ti/p/S4ZgdTCQoS

ตารางเปรียบเทียบเบี้ยในแต่ละช่วงอายุ ของหญิงและชาย

เบี้ยเพิ่มกี่ %

จะเห็นว่า ดีเฮลท์พลัสที่มีความคุ้มครองเพิ่มขึ้นก็มีการเพิ่มเบี้ยในอัตราแต่ละช่วงอายุดังนี้ (หญิงและชาย มีอัตราการเพิ่มเบี้ยใน % ที่เท่ากัน)

อายุ 11-20 เพิ่มประมาณ 12%

อายุ 21-30 เพิ่มประมาณ 9%

อายุ 31-40 เพิ่มประมาณ 7%

อายุ 41-98 เพิ่มประมาณ 5%

สิ่งที่น่าสนใจคือ

ช่วงที่อายุมาก เบี้ยเพิ่มน้อย คือตั้งแต่ 41 เป็นต้นไป เป็นเวลาเกินครึ่งชีวิต เบี้ยเพิ่มเพียง 5% เท่านั้น

==========================

ฟรี…บริการออกแบบประกันของคุณความความต้องการ

เพียงแจ้งชื่อ อายุ เพศ แบบประกัน พร้อมเบี้ยจ่ายและเงินรับแต่ละปี ส่งมาที่

แอดไลน์ : https://line.me/ti/p/S4ZgdTCQoS หรือ 0849290088

วางแผนดอทคอมจะส่งแบบประกันหลากหลายให้ทางไลน์โดยเร็วที่สุดค่ะ

ติดต่อสอบถาม เช็คเบี้ย หรือปรึกษาการวางแผนประกัน

ณภัชชา พงศ์วัฒนกิจกุล, CFP®, MDRT

นักวางแผนการเงิน คุณวุฒิ CFP (Certified Financial Planner)

ผู้วางแผนการลงทุน (IP License) และ ผู้แนะนำการลงทุน (IC License)

ผู้จัดการขาย Triple A บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน)

หากใครมีข้อสงสัย ต้องการสอบถามหรือปรึกษาเพิ่มเติม

ติดต่อ และ ติดตามอัพเดตเรื่องน่ารู้ทางการเงินกับพี่แผน ได้ทาง

วางแผน.com (wangpaan.com)

Line: https://line.me/ti/p/S4ZgdTCQoS

Facebook: Wangpaan

Youtube: Wangpaan

อย่าลืมกด Like, Follow และ Subscript จะได้ไม่พลาดข่าวสารสำคัญจากพี่แผนนะครับ